Nos experts vous présentent leur analyse complète de toute l’actualité sur les marchés de l’énergie à la date de clôture du 20 décembre 2024.

![]()

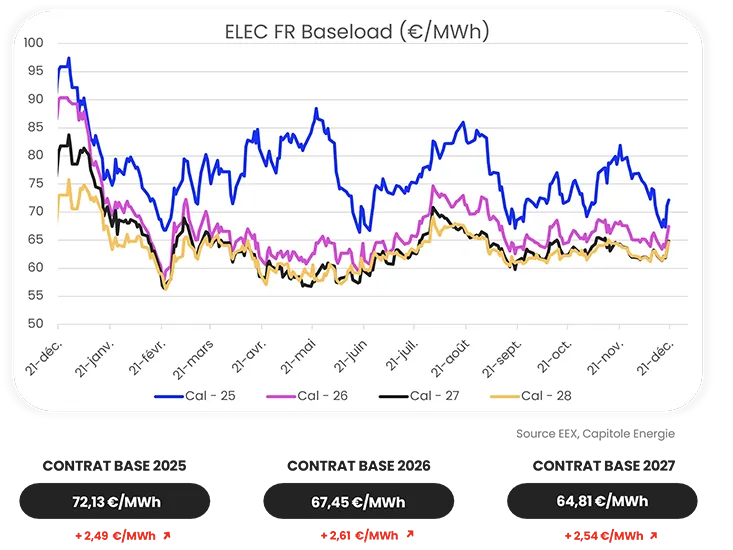

Marché de l'électricité

L' Europe sous la pression d'un hiver glacial

Avec l’hiver qui s’installe, les marchés européens de l’électricité font face à une double pression : la chute de la production éolienne et une hausse de la demande liée au froid.

Cette tension énergétique se reflète dans les prix du marché, exacerbée par des incertitudes géopolitiques. L’interruption imminente des flux de gaz russe via l’Ukraine menace l’approvisionnement, tandis que l’essor du GNL russe comme alternative met en lumière les contradictions européennes face à Moscou. Le marché du carbone, intrinsèquement lié aux fluctuations du gaz, reste lui aussi sous pression, avec des prévisions suggérant une nouvelle hausse à court terme. Dans ce contexte, l’Europe jongle entre une demande croissante, une production renouvelable déclinante, et des prix élevés, reflétant une transformation énergétique chaotique à court terme. Alors que l’hiver s’annonce rude, les dilemmes énergétiques restent au cœur des préoccupations économiques et politiques du continent.

À la une

EDF et la bataille du prix de l'électricité nucléaire

EDF fait face à une levée de boucliers de la part des industriels et des fournisseurs d’électricité après avoir annoncé son projet de vendre jusqu’à 10 TWh de sa production nucléaire annuelle via des enchères à partir de 2025. Ces ventes, représentant à peine 3 % de la production totale, visent à établir un « prix pertinent » pour pallier l’impasse sur la fixation des tarifs post-Arenh (le dispositif réglementé expirant en 2026).

Cependant, l’initiative suscite scepticisme et critiques. Les industriels, notamment les électro-intensifs, dénoncent une stratégie perçue comme une forme de pression pour accepter des prix qu’ils jugent insoutenables dans le contexte d’une crise industrielle croissante.

Les fournisseurs alternatifs, à l’instar de Géry Lecerf (Afieg) ou Julien Tchernia (Anode), pointent également des conditions d’enchères peu attractives, entre des prix planchers potentiellement prohibitifs et des garanties contraignantes. EDF avait déjà expérimenté des ventes à moyen terme sans succès, ce qui alimente les doutes quant à l’efficacité de ce nouveau dispositif.

Par ailleurs, la mise en place de ces enchères interroge sur l’avenir des Contrats d’Allocation de Production Nucléaire (CAPN), essentiels pour maintenir la compétitivité des industries énergivores. Ces contrats, prévoyant la vente de 20 à 24 TWh sur des durées de 10 à 15 ans, restent bloqués faute d’accord sur les prix. Nicolas de Warren, président de l’Uniden, alerte : une réduction des volumes alloués aux CAPN, combinée à des tarifs trop élevés, aggraverait une situation industrielle déjà alarmante, appelant EDF à revoir ses ambitions à la baisse pour éviter une impasse

Les tendances électricité de la semaine par notre expert

Coûts en explosion et tensions croissantes

L’avenir du système énergétique européen se dessine sous un ciel orageux, avec des prévisions alarmantes sur l’augmentation des coûts du réseau. Selon l’agence de régulation européenne de l’énergie, Acer, ces coûts pourraient grimper de 40 % d’ici 2030 et presque doubler d’ici 2050, un véritable coup de massue pour la compétitivité de l’Union. La priorité, à l’approche de la décarbonisation, sera de contenir cette hausse par des investissements intelligents, tout en optimisant les infrastructures existantes. Des signaux tarifaires plus adaptés pourraient favoriser la flexibilité des utilisateurs et réduire ainsi les dépenses globales. Mais cette stratégie est à contre-courant de l’expérience allemande, où la fermeture des centrales nucléaires a précipité une hausse des prix de l’électricité.

En Suède, cette politique allemande est vue comme un modèle à éviter, d’autant que l’Allemagne bloque le financement de nouveaux réacteurs nucléaires dans l’UE. De son côté, EDF ralentit ses investissements dans le nucléaire, malgré des prévisions de coûts astronomiques, pour s’adapter à un contexte politique et budgétaire incertain. Enfin, la Norvège, en proie à des débats internes sur la reconduction de ses interconnexions électriques avec le Danemark, pourrait provoquer un séisme énergétique en Europe du Nord si elle décidait de se retirer du marché de l’énergie européen. Une situation complexe, où chaque décision semble entraîner des conséquences dramatiques sur la stabilité énergétique du continent.

– Helder FARIA RUBIO,

Responsable Vente Indirecte et Partenariats chez Capitole Energie

![]()

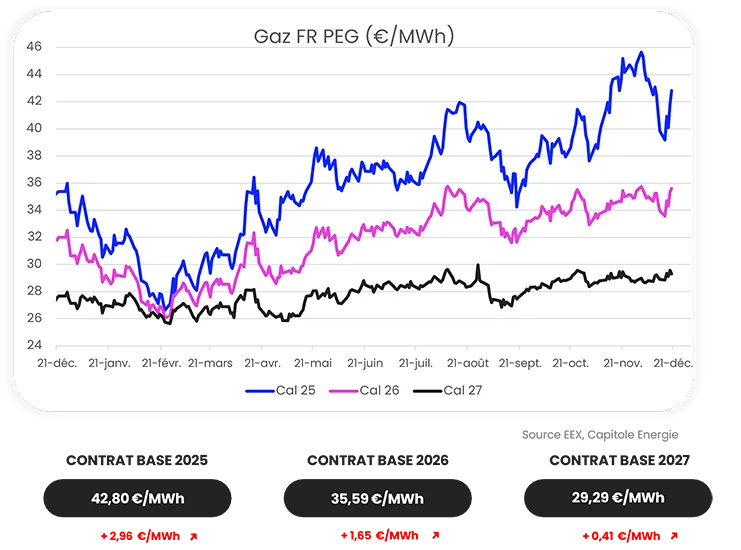

Marché du gaz

Tensions géopolitiques, dépendances et défis hivernaux

Les températures glaciales attendues en Allemagne et ailleurs renforcent une demande hivernale déjà soutenue. Pourtant, c’est l’annonce de Vladimir Poutine sur la fin des flux russes via l’Ukraine dès janvier qui a véritablement électrisé les marchés. Tandis que les stocks européens, remplis à 77,5 %, restent confortables, la volatilité demeure élevée. Cette nervosité reflète les incertitudes liées aux alternatives : les importations de GNL russe, bien qu’en hausse à 17 % du bilan gazier européen, illustrent une dépendance économique paradoxale.

Outre-Atlantique, les exportations de GNL américain ajoutent une dimension stratégique. Si elles ont contribué à stabiliser l’approvisionnement européen, leur avenir est incertain avec le possible retour de Donald Trump, qui pourrait bouleverser les autorisations d’exportation. Ce contexte s’inscrit dans une lutte d’influence mondiale entre sécurité énergétique et intérêts climatiques. Entre risques géopolitiques accrus et concurrence asiatique pour le GNL, l’Europe reste en quête d’un équilibre fragile.

À la une

Poutine contourne les sanctions, l'Ukraine ferme la porte

Dans un contexte de tensions géopolitiques exacerbées, Vladimir Poutine ajuste sa stratégie énergétique face aux sanctions américaines. Une nouvelle législation russe permet temporairement aux acheteurs étrangers de gaz de contourner Gazprombank, en crise depuis les restrictions américaines, et d’utiliser d’autres banques russes pour payer en roubles. Ce mécanisme, en vigueur jusqu’au 1ᵉʳ avril, vise à maintenir les exportations vers l’Europe, malgré la pression croissante sur les flux de capitaux russes.

Cependant, l’avenir du transit de gaz via l’Ukraine s’assombrit. Poutine a confirmé que le contrat expirant au 31 décembre ne serait pas prolongé, accusant Kiev de bloquer les approvisionnements et soulignant que les 700 millions de dollars annuels versés à l’Ukraine pour ce transit sont désormais « hors sujet ». En réponse, Volodymyr Zelensky a exclu toute reprise, dénonçant les profits russes tirés d’un conflit meurtrier.

Cette incertitude a légèrement fait grimper le prix du gaz néerlandais TTF à 42,28 EUR/MWh, reflétant les tensions sur le marché. Alors que 5 % des besoins gaziers de l’Union européenne transitaient encore par l’Ukraine, la Russie mise désormais sur des alternatives comme TurkStream pour préserver ses parts de marché, bien que ses marges de manœuvre se réduisent face à une Europe de plus en plus résolue à diversifier ses sources d’énergie.

Les tendances gaz de la semaine par notre expert

Énergie : entre exemptions, transitions et tensions mondiales

L’actualité économique et énergétique de la semaine illustre une fois de plus les tensions géopolitiques et les transformations structurelles en cours dans les marchés mondiaux. En Turquie, l’annonce d’une exemption américaine aux sanctions contre Gazprombank, permettant la poursuite des paiements pour le gaz russe, a suscité surprise et controverse. Si cette décision vise à sécuriser l’approvisionnement de certains pays européens, elle divise : l’Ukraine dénonce un affaiblissement des sanctions, tandis que d’autres, comme la Hongrie, y voient une bouffée d’oxygène pour des économies sous pression énergétique. Ce répit pourrait cependant n’être que temporaire, laissant planer des incertitudes sur sa durée et sa portée.

En parallèle, l’Allemagne a franchi un cap politique en abolissant une taxe sur le stockage de gaz aux frontières, répondant ainsi aux critiques des voisins comme l’Autriche. Ce geste, qui vise à faciliter la diversification énergétique, intervient alors que l’Europe continue de réduire sa dépendance au gaz russe. Par ailleurs, le déclin de la production électrique à partir de charbon dans l’UE, projetée à -16 % en 2024, illustre une transition énergétique accélérée, bien que fragile face aux pressions du marché mondial. Tandis que l’Europe mise sur les renouvelables, la demande mondiale de charbon atteint paradoxalement des sommets, reflétant des réalités contrastées entre économies développées et émergentes. Une dynamique qui souligne l’inévitable tension entre transition écologique et réalités énergétiques globales.

– Helder FARIA RUBIO

Responsable Vente Indirecte et Partenariats chez Capitole Energie

![]()

Zoom sur l'énergie verte

Énergie solaire en Europe : ralentissement inquiétant et défis à venir

Le secteur de l’énergie solaire en Europe traverse une phase délicate. Après des années de croissance spectaculaire, avec des augmentations de capacité supérieures à 40%, la capacité de production solaire devrait ralentir considérablement dans les prochaines années.

En 2024, la croissance sera limitée à 4%, bien en deçà des objectifs fixés pour 2030. SolarPower Europe met en garde : l’Union pourrait ne pas atteindre son objectif de 750 GW installés d’ici 2030, avec seulement 650 GW réalisés si la tendance actuelle persiste. Le parc solaire de l’UE, qui a ajouté 65,5 GW en 2024, atteint désormais 338 GW, mais la croissance reste inégale à travers les États membres. Plusieurs pays, dont l’Autriche, la Pologne et l’Espagne, ont vu leur capacité installée stagner ou diminuer, tandis que l’Allemagne, la France et l’Italie affichent une croissance plus modeste. Les causes de ce ralentissement sont multiples : un manque d’investissements, la lenteur de l’électrification et une flexibilité insuffisante des réseaux énergétiques.

Dans ce contexte, l’UE se trouve à la croisée des chemins. Si des mesures correctives ne sont pas mises en place rapidement, le continent risque de compromettre ses ambitions de sécurité énergétique, de compétitivité et de transition climatique.

Parallèlement, l’énergie éolienne en Espagne fait face à un déclin similaire, avec une réduction attendue de 40% de la capacité ajoutée en 2025. Enfin, la fin imminente du système de facturation nette aux Pays-Bas pour l’autoconsommation solaire, prévue pour 2027, marque un tournant pour l’incitation à l’énergie solaire domestique. Au niveau politique, les discussions sur le rôle de l’énergie nucléaire dans les objectifs climatiques européens restent vives, notamment avec l’opposition de certains États membres qui souhaitent l’inclure dans les cibles de 2040.

– Helder FARIA RUBIO

Responsable Vente Indirecte et Partenariats chez Capitole Energie

Avis