Nos experts vous présentent leur analyse complète de toute l’actualité sur les marchés de l’énergie à la date de clôture du 13 mars 2026.

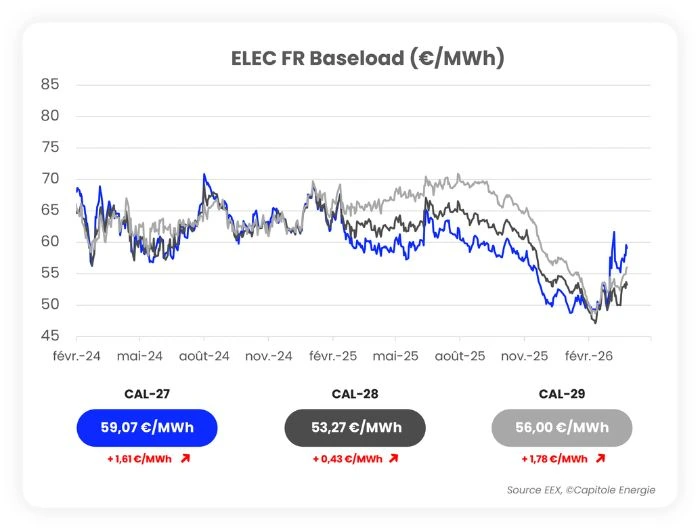

Marché de l’électricité

Le marché intègre une recomposition durable

Le signal le plus fort ne vient pas des prix spot. Il vient du cal 2027–2028, sur lequel le capital institutionnel se positionne avec une conviction rare : ce n’est pas un pic conjoncturel, c’est une recomposition structurelle du système énergétique mondial. Quand les traders les plus sophistiqués de la planète délaissent le court terme pour se loger sur deux ans, la vraie question n’est plus « quand ça finit ? » mais « à quoi ressemble l’après ? »

L’après, pour l’instant, ressemble à du charbon. Les centrales à charbon allemandes affichent des marges supérieures à 40 €/MWh. La transition énergétique européenne encaisse un revers historique, avec l’ironie cinglante que c’est la crise censée l’accélérer qui la contrarie.

Sur le carbone, l’équilibre autour de 70 €/t est précaire. La Commission envisage d’élargir la réserve de stabilité du marché pour affaiblir durablement le signal-prix. Trente pays ont activé simultanément des mesures d’urgence énergétique qu’on n’avait pas vues depuis 1973. Ce n’est pas une contagion. C’est une synchronisation.

À la une

EPR2 : la France joue sa partition nucléaire à Bruxelles

Paris veut boucler le financement de ses six nouveaux réacteurs EPR2 — environ 10 GW — avant la fin de l’année. L’objectif : décrocher l’aval de la Commission européenne pour lancer la décision finale d’investissement d’EDF.

Le ministère de l’Économie se veut confiant : une enquête formelle de Bruxelles pourrait s’ouvrir dès ce mois-ci.

Le modèle tchèque comme passeport

La France mise sur un argument simple : son montage financier — prêt bonifié couvrant 60% des coûts, CFD à 100 €/MWh — ressemble trait pour trait au plan validé pour les deux réacteurs tchèques.

Ce précédent devrait huiler les rouages bruxellois. Devrait.

Le point qui coince

L’absence d’appel d’offres pour EDF reste l’épine dans le pied.

Confier à un opérateur public l’ensemble du programme sans mise en concurrence, c’est précisément le genre de dossier que la Commission adore décortiquer. Le débat promet d’être nourri.

La deuxième vague en embuscade

Pendant que Penly, Gravelines et Bugey se dessinent sur les plans, une décision encore plus lourde approche : lancer — ou non — huit réacteurs supplémentaires. Soit 13 GW de plus. Une question qui engage la France pour un demi-siècle.

Tour d’horizon des autres faits marquants

GNL américain : Trump joue la carte de la pression

Le Parlement européen a approuvé un texte provisoire sur l’accord tarifaire UE-États-Unis, 15% sur les produits européens, en échange de 750 milliards de dollars d’achats américains en énergie. Mais Trump a brandi une menace directe : bloquer l’accord, c’est risquer de perdre l’accès au GNL américain. Washington pourrait conditionner les permis d’exportation par destination, volume ou durée.

Finlande : le nucléaire, oui — mais à quel prix ?

Helsinki hésite encore. Un rapport Afry commandé par le gouvernement estime qu’un grand réacteur conventionnel de 2,4 GW nécessiterait 7,6 milliards d’euros de soutien public pour être viable. Les SMR semblent plus prometteurs économiquement. Pas de décision avant la fin du mandat actuel en 2026.

Moldova : la guerre énergétique frappe à la porte

Une attaque russe sur l’infrastructure électrique ukrainienne a mis hors service la principale ligne d’interconnexion entre la Moldavie et la Roumanie, privant le pays de 60 à 70% de ses importations d’électricité. État d’urgence de 60 jours décrété. Un drone non déminé bloque encore les réparations.

EDF-TotalEnergies : le nucléaire entre dans les raffineries

EDF fournira à TotalEnergies 240 MW d’électricité nucléaire pendant 12 ans, à partir de 2028 — couvrant environ 60% des besoins électriques des sites industriels français du groupe. Un CAPN classique : partage des coûts et des risques de production. Le prix reste confidentiel, mais le CAL28 tourne autour de 51 €/MWh depuis le début de l’année. Pour TotalEnergies, c’est une couverture longue, bas-carbone et compétitive.

– Helder FARIA RUBIO,

Responsable Intelligence Economique chez Capitole Energie

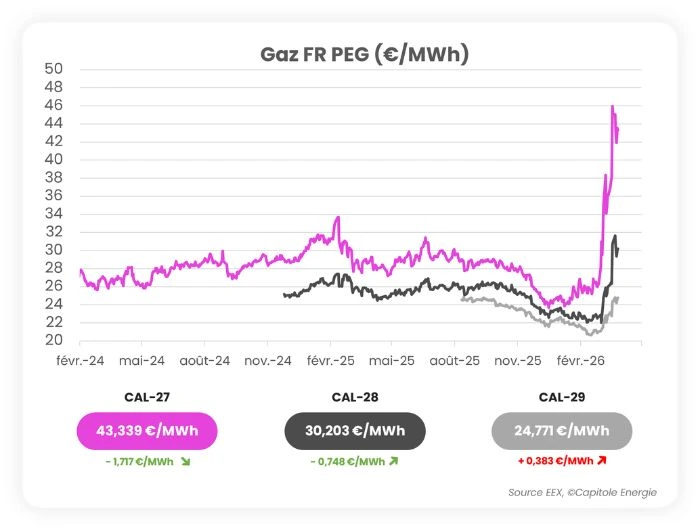

Marché du gaz

Le calme de façade d’un marché qui n’a rien résolu

L’Iran dément toute négociation. Le détroit d’Ormuz reste fermé. Ras Laffan demeure une plaie ouverte sur l’offre mondiale, 12,8 Mt/an effacées, trois à cinq ans de réparations, force majeure sur des contrats long terme. Le marché a intégré l’espoir d’une désescalade diplomatique sans que les fondamentaux aient bougé d’un iota.

Ces fondamentaux sont éloquents : stocks européens à 29 %, treize points sous la moyenne quinquennale, à l’entrée d’une saison de recharge qui risque de perdre 77 % de ses injections d’avril. La réduction de l’objectif de stockage à 80 % n’est pas un signal rassurant, c’est un aveu. Pendant ce temps, l’Asie surenchérit, les cargaisons américaines partent vers l’est jusqu’en juillet, et l’Angola oriente désormais 68 % de ses exportations vers les marchés asiatiques.

Chaque accalmie sur le TTF est une fenêtre de couverture, pas un signal de retournement. Le marché reste vulnérable à la moindre annonce géopolitique et les annonces, ces dernières semaines, n’ont pas manqué.

À la une

L’Europe court après ses stocks : la guerre révèle le vide en sous-sol

Quelque part entre des haies anglaises et des champs de moutons du comté de Cheshire, vingt cavernes creusées dans le sel de roche stockent assez de gaz pour couvrir deux jours de consommation britannique.

Derrière l’image bucolique, une réalité brutale : les stocks européens sont à leur plus bas depuis avril 2022, à seulement 30% de capacité.

La backwardation, ennemi silencieux du remplissage

Le marché envoie le mauvais signal : le gaz cet été coûte plus cher que cet hiver.

Dans cette configuration, personne n’a d’intérêt économique à injecter. Bruxelles envisage d’abaisser l’objectif à 80% pour éviter la ruée et l’explosion des prix qui l’accompagnerait.

Stockage ≠ réserve stratégique

Le message des professionnels est limpide : le stockage est un outil de flexibilité, pas une réserve d’urgence qu’on remplirait à tout prix.

Imposer des objectifs rigides déforme les signaux de marché et peut se retourner contre les consommateurs.

L’infrastructure comme bouclier

La vraie leçon de la crise : un réseau bien interconnecté vaut plus que des cavernes pleines. La Belgique, hub gazier d’Europe du Nord-Ouest sans grand stockage, en est la démonstration.

L’énergie est une arme, l’infrastructure peut être le bouclier.

Tour d’horizon des autres faits marquants

Algérie : le tuyau de secours

Le gazoduc Medgaz, qui relie l’Algérie à l’Espagne, pourrait augmenter ses flux de 0,5 à 1 Gm³/an sans investissement supplémentaire, simplement en optimisant l’infrastructure existante. Madrid négocie activement avec Alger. Portée symbolique autant que technique : l’Espagne cherche à verrouiller une alternative crédible..

Fracking en Allemagne : l’option taboue refait surface

Avec 320 à 2 030 Gm³ de gaz de schiste techniquement récupérables, soit plusieurs années de consommation nationale, l’Allemagne dispose d’un trésor sous ses pieds. Mais l’interdiction du fracking datant de 2017 reste en vigueur, et les analystes sont unanimes : l’option reste politique, pas opérationnelle.

Orban coupe le gaz à l’Ukraine

Budapest interdit à son gestionnaire de réseau de vendre des capacités de transit vers l’Ukraine au troisième trimestre, soit environ 1 Gm³ bloqué à la veille de la saison de remplissage. Officiellement : sécurité d’approvisionnement. En réalité : élection législative serrée le mois prochain.

Australie : le cyclone frappe Wheatstone

Nouveau choc côté offre. Un cyclone tropical a endommagé l’usine GNL de Wheatstone (Chevron, 12,1 Gm³/an), repoussant le retour à pleine capacité de « plusieurs semaines ». L’Australie représente 18% de l’offre mondiale de GNL, tout arrêt, même partiel, se répercute directement sur un marché déjà asphyxié par la fermeture d’Ormuz.

– Helder FARIA RUBIO

Responsable Intelligence Economique chez Capitole Energie

Zoom énergie verte

Subventions, batteries et offshore : l’Europe recalibre sa transition

Solaire français : la subvention qui coûte cher

La France doit revoir son modèle de soutien au solaire, sous peine d’en payer le prix fort. Avec un taux de capture solaire 32 % inférieur aux prix baseload en 2025, l’État finance généreusement une électricité que le marché valorise de moins en moins. La solution fait consensus : coupler systématiquement les panneaux à des batteries. Le régulateur CRE l’a formalisé, les lobbys l’approuvent. Reste à convaincre le gouvernement. Sans réforme, le risque d’un moratoire solaire n’est plus tabou.

Finlande : l’éolien offshore attend son heure

Le pays nordique a réussi sa transition onshore, 25 % de sa production électrique vient aujourd’hui du vent. Mais l’offshore stagne, faute de subventions et de visibilité sur la demande future. Pourtant, avec plus de 100 GW de demandes de raccordement en attente — dont la moitié liée aux data centers — le potentiel est colossal. Les développeurs misent sur le long terme. La question n’est pas si, mais quand.

Hydrogène vert : l’Alsace en pointe

144 millions d’euros d’aide d’État validés par Bruxelles pour HyforSeeds, filiale d’EDF, sur le site alsacien de LAT Nitrogen. Résultat attendu : -70 % d’émissions sur la production d’ammoniac. Un signal fort pour la filière hydrogène industrielle française, alors que les premiers contrats du gigawatt approuvé cette semaine doivent tomber mi-2026.

Danemark : 5 milliards pour ne plus faire fausse route

Après l’échec de ses enchères sans subventions, Copenhague a tiré les leçons. Bruxelles vient d’approuver un schéma CFD de 5 milliards d’euros pour 1,8 GW offshore. Pragmatisme nordique : quand le marché ne suit pas, l’État prend le relais.

Prix négatifs : Paris serre la vis

Face à l’explosion des heures de prix négatifs (513 en 2025 contre 352 en 2024) le gouvernement élargit massivement le mécanisme d’écrêtement solaire, de 450 MW à 2,3 GW. Une mesure de bon sens, recommandée par la CRE depuis décembre. Mieux vaut tard que jamais.

– Helder FARIA RUBIO

Responsable Intelligence Economique chez Capitole Energie