Comme une boussole dans le monde de l’énergie, la taxe intérieure sur la consommation finale d’électricité (TICFE) guide votre facture vers de nouveaux horizons en 2026. Cette taxe, désormais appelée « accise sur l’électricité », connaît des modifications majeures qui impactent directement votre budget énergétique.

Avec ces changements, il est essentiel pour votre entreprise de bien comprendre les nouveaux tarifs et mécanismes. Depuis le 1ᵉʳ février 2026, les anciens taux ont évolué et varié en fonction de votre profil professionnel. Retrouvez tous les détails des nouveaux taux dans notre article : Évolution des accises sur l’électricité et le gaz.

Votre activité, votre consommation, vos process : autant de facteurs qui déterminent votre éligibilité aux exonérations ou aux taux réduits. Dans ce guide, découvrez comment naviguer sereinement dans ces nouvelles dispositions fiscales.

🔁 Mise à jour du 1er février 2026 : Quelle est l’évolution de la TICFE en 2026 ?

Professionnels : Depuis le 1er février 2026, les taux de la TICFE ont augmenté : en savoir plus.

- C5 : 30.85€/MWh vs 29.98€/MWh en 2025 (+1.23%)

- C4 et C2 : 26.58€/MWh vs 25.79€/MWh en 2025 (+3.06%)

Points clés :

La TICFE (Taxe Intérieure sur la Consommation Finale d’Électricité), désormais appelée accise sur l’électricité, est un impôt français appliqué sur chaque MWh d’électricité consommé.

En pratique pour les entreprises :

- Elle apparaît sur votre facture d’électricité, collectée par votre fournisseur puis reversée à l’État via la DGFiP

- Elle finance le service public de l’énergie (transition énergétique, infrastructures, énergies renouvelables)

- Taux 2026 pour les pros : 30,85 €/MWh (C5) ou 26,58 €/MWh (C4/C2) selon votre profil

- De nombreuses entreprises peuvent bénéficier d’exonérations ou de taux réduits

À retenir : Bien que le terme TICFE soit encore couramment utilisé, cette taxe est officiellement devenue « l’accise sur l’électricité » depuis 2022, après fusion avec la CSPE et les taxes locales.

Qu’est-ce que la TICFE : définition et fonctionnement

TICFE (Taxe sur la consommation finale d’électricité), CSPE ou accise : quelles différences entre ces appellations ?

Les termes CSPE (Contribution au Service Public de l’Électricité), TICFE (Taxe Intérieure sur la Consommation Finale d’Électricité) et accise sur l’électricité désignent en réalité la même taxe, qui a connu plusieurs réformes entre 2003 et 2022.

Depuis le 1er janvier 2022, le terme privilégié est celui d’accise sur l’électricité, bien que les anciens termes CSPE et TICFE soient toujours couramment utilisés.

Pour mieux comprendre l’évolution de cette taxe, voici quelques dates clés :

- 2003 : Introduction de la CSPE afin de financer la transition énergétique.

- 2016 : Réforme de la CSPE, fusion avec une autre taxe (TICFE) qui concernait initialement les gros consommateurs d’électricité.

- 2022 : Intégration de la taxe départementale d’électricité (TDCFE) dans la TICFE, qui prend alors l’appellation d’accise sur l’électricité.

- 2023 : Intégration de la taxe communale d’électricité (TCCFE).

Ces modifications reflètent les ajustements successifs apportés à cette taxe au fil des années, avec des évolutions visant à simplifier et à rationaliser son système de prélèvement.

Depuis le 1er janvier 2022, le terme privilégié est celui d’accise sur l’électricité, bien que les anciens termes CSPE et TICFE soient toujours couramment utilisés. Cette réforme de la fiscalité de l’énergie visait à simplifier et harmoniser le système de taxation énergétique français. Sur vos factures et dans tout document officiel, vous pouvez donc rencontrer ces différentes appellations.

Cette évolution s’inscrit dans une volonté de simplification et d’harmonisation avec la Direction générale des finances publiques.

La gestion de cette taxe, auparavant assurée par les douanes, relève depuis 2022 du budget de l’État via la DGFiP, marquant une centralisation accrue du dispositif fiscal énergétique. La TICFE est collectée par les fournisseurs d’énergie auprès des consommateurs finaux puis reversée à l’État par voie dématérialisée.

Le rôle de la TICFE dans la fiscalité énergétique

Véritable pilier de la transition énergétique, la TICFE oriente les choix stratégiques des entreprises vers une consommation plus responsable. Cette taxe représente un levier majeur pour le financement des politiques environnementales et la modernisation des infrastructures énergétiques.

Son mécanisme, basé sur la consommation réelle en MWh, encourage les professionnels à optimiser leur usage électrique. Les recettes générées alimentent directement le budget de l’État et soutiennent le développement des énergies renouvelables.

💡 Les entreprises peuvent réduire leur exposition à cette taxe en adoptant des stratégies d’efficacité énergétique adaptées à leur secteur d’activité.

Votre contrat est-il vraiment compétitif ?

Nos experts analysent vos conditions de sortie, les opportunités d’optimisation (acheminement, taxes, prix de l’énergie) et vous fournissent une estimation prévisionnelle de votre budget énergétique.

Recevoir une analyse d’offre adaptée à mon entrepriseGratuit, sans engagement, réponse sous 24h.

Les acteurs impliqués dans la gestion de la taxe

La Direction Générale des Finances Publiques orchestre désormais l’ensemble du processus de gestion de l’accise sur l’électricité. Les fournisseurs d’énergie jouent un rôle d’intermédiaire essentiel en collectant la taxe auprès des consommateurs finals via la facturation, avant de la reverser à l’État par voie dématérialisée.

La Commission de régulation de l’énergie supervise l’application du dispositif et propose les ajustements nécessaires pour maintenir l’équilibre entre les objectifs environnementaux et la compétitivité des entreprises.

L’évolution de la TICFE : de 2019 à 2026

Les changements majeurs depuis 2019

Le paysage de la TICFE a connu une transformation profonde entre 2019 et aujourd’hui. L’année 2022 marque un premier tournant avec le transfert de sa gestion vers la Direction Générale des Finances Publiques, simplifiant les procédures de déclaration et de recouvrement.

Face à la crise énergétique, le bouclier tarifaire mis en place début 2022 a réduit drastiquement les taux à 0,5 €/MWh pour les entreprises. Cette mesure exceptionnelle s’achève au 1er février 2024, avec un retour progressif vers les taux normaux.

Ces évolutions s’inscrivent dans une refonte globale des impositions sur les biens énergétiques, visant à harmoniser le traitement fiscal au niveau européen.

Impact de la loi de finances 2024 sur la taxe

La loi de finances 2024 marque une étape décisive dans l’évolution de l’accise sur l’électricité. Depuis le 1er février 2024, les taux normaux s’établissent à 21€/MWh pour les compteurs dont la puissance est inférieure à 36 kVA, et à 20,50€/MWh pour les installations de plus grande capacité.

Cette réforme s’accompagne d’une redéfinition des modalités d’application selon les profils de consommation. Les entreprises électro-intensives conservent leur accès aux taux réduits, tandis que les autres professionnels doivent s’adapter à ces nouveaux barèmes.

Le texte prévoit également une évolution progressive des montants jusqu’en 2025, avec une trajectoire qui vise à rétablir les niveaux d’avant-crise. Cette approche échelonnée permet aux entreprises d’anticiper l’impact sur leur budget énergétique et d’ajuster leurs stratégies de consommation.

Montant et calcul de la TICFE en 2026

L’année 2025 marquait une nouvelle étape dans l’évolution de l’accise sur l’électricité, signalant la fin définitive du bouclier tarifaire.

Le retour aux niveaux de la TICFE d’avant-crise s’effectue parallèlement à une baisse attendue de 10% des prix de l’électricité hors taxes, permettant d’atténuer l’impact sur les montantsfacturés.

Hausse de la TICFE (Accise sur l’électricité) :

- C5 : 30.85€/MWh vs 29.98€/MWh en 2025 (+1.23%)

- C4 et C2 : 26.58€/MWh vs 25.79€/MWh en 2025 (+3.06%)

Les nouveaux tarifs applicables

Le nouveau barème fixe dorénavant des montants différenciés selon les catégories d’utilisateurs. La grille tarifaire intègre désormais des paliers progressifs basés sur la puissance souscrite.

Cette modulation permet d’adapter la charge fiscale aux réalités opérationnelles des différents secteurs d’activité.

Les montants s’appliquent sur chaque MWh consommé et constituent la base de calcul avant l’application des éventuelles réductions sectorielles.

Comment calculer la TICFE pour votre entreprise ?

Déterminez d’abord votre puissance souscrite, élément fondamental du calcul.

Pour une PME consommant 115 MWh annuels avec une puissance souscrite comprise entre 36 kVA et 250 kVA, multipliez cette consommation par le taux de 26,58 €/MWh applicable depuis 2026.

L’augmentation des taux et son impact

La réalité économique de cette évolution fiscale se manifeste différemment selon les profils de consommation et la puissance souscrite des entreprises :

- Sites de puissance souscrite ≤ 36 kVA : augmentation d’environ 6 % du budget total.

- Sites de puissance souscrite > 36 kVA et ≤ 250 kVA : impact budgétaire d’environ 3 %.

- Sites de puissance souscrite > 250 kVA : hausse plus modérée, estimée à 1 % du budget total

Cette progression s’inscrit dans une stratégie gouvernementale visant à rétablir l’équilibre budgétaire, avec un objectif de recettes supplémentaires estimé à 5 milliards d’euros pour l’État. Concrètement, un site industriel consommant 100 MWh annuels verra sa contribution fiscale progresser de 2 000 euros en moyenne.

Les secteurs stratégiques comme l’agroalimentaire ou la chimie sont particulièrement concernés par ces ajustements, nécessitant une révision de leur stratégie budgétaire pour 2026.

Professionnels, vous rencontrez des problèmes pour lire votre facture ? Découvrez notre guide pour comprendre vos factures d’électricité ou de gaz.

Exonérations et taux réduits : êtes-vous éligible ?

Qui peut demander un remboursement de la TICFE ?

Certaines entreprises ou activités sont totalement exonérées de l’accise sur l’électricité, supprimant ainsi toute contribution fiscale pour des usages spécifiques :

Procédés industriels spécifiques :

- Doubles usages (procédés chimiques, métallurgiques)

- Fabrication de produits minéraux non métalliques

- Production de biens très énergivores

Production d’électricité renouvelable ou maritime :

- Électricité produite à bord des navires

- Électricité consommée localement dans des installations renouvelables

Ces exonérations visent à soutenir des industries stratégiques, souvent exposées au risque de fuite carbone.

Plus de détails dans notre article dédié : Exonération accise sur l’électricité (ex CSPE) : guide complet

Les secteurs concernés par les taux réduits

En 2026, certaines entreprises peuvent bénéficier d’une réduction significative de l’accise sur l’électricité, avec un taux de 0,5 €/MWh. Ce dispositif s’applique aux secteurs suivants :

Transports :

- Transport guidé de personnes et de marchandises

- Transport collectif routier

- Alimentation à quai des navires

- Exploitation des aérodromes

Centres de données :

- Stockage de données numériques

Industrie (code NAF compris entre 05.00 et 39.00Z) électro-intensive :

- Entreprises à électro-intensité minimale (minimum de 0.5%)

- Entreprises exposées à la concurrence internationale

Ces taux réduits ont pour objectif de diminuer les coûts énergétiques et de soutenir la compétitivité des entreprises dans des secteurs stratégiques.

Les entreprises qui autoconsomment l’électricité générée par une installation photovoltaïque de ≤ 1 MW bénéficient d’une exonération de la TICFE (accise).

| Profil d’entreprise | Prix de l’accise 2026 (€/MWh) | Seuil d’intensité énergétique | Conditions |

|---|---|---|---|

| Grand consommateur d’électricité | 7,5 € | ≥ 0,5 % à ≥ 2,25 | Articles L.312-71 et L.312-72 |

| Électro-sensible | 5 € | ≥ 2,25 % à ≥ 6,75 % | Critères spécifiques |

| Électro-intensif | 2 € | ≥ 6,75 % à ≥ 13,5 % | Seuils renforcés |

| Hyper électro-intensif | 0,5 € | ≥ 13,5 % | Article L.312-71 |

Procédure de demande de taux réduit ou une exonération de l’accise sur l’électricité (TICFE)

Les professionnels ont deux façons principales de bénéficier des avantages fiscaux sur l’électricité : soit en demandant directement un taux réduit via une attestation à transmettre à leur fournisseur, soit en payant la taxe à taux plein puis en demandant un remboursement.

Voici les explications détaillées, accompagnées des conditions spécifiques à respecter.

➡️ Option 1 : Demander un taux réduit ou une exonération directement sur vos factures

1.Soumettre une attestation à votre fournisseur d’électricité

Pour bénéficier d’un taux réduit ou d’une exonération, vous devez transmettre une attestation CERFA n°2040-TIC-ATT-E à votre fournisseur.

Pour que l’attestation soit valable, elle doit remplir les conditions suivantes :

- Datée de moins de 12 mois : À l’échéance des 12 mois, une nouvelle attestation doit être transmise si vous continuez de remplir les critères d’éligibilité.

- Liée à un contrat de fourniture spécifique : Si vous signez un nouveau contrat, une nouvelle attestation doit être transmise, même si la précédente a été envoyée il y a moins de 12 mois.

Délais d’application :

- Si l’attestation est transmise avant le 10 du mois M, l’exonération ou le taux réduit s’applique à partir du 1er jour du mois M.

- Si elle est transmise après le 10 du mois M, l’exonération ou le taux réduit s’applique à partir du 1er jour du mois M+1.

⚠️ En cas de retard dans la transmission de l’attestation, le fournisseur ne peut pas rembourser la différence pour les périodes antérieures. Vous devrez alors demander le remboursement à la DGFIP via votre déclaration de TVA.

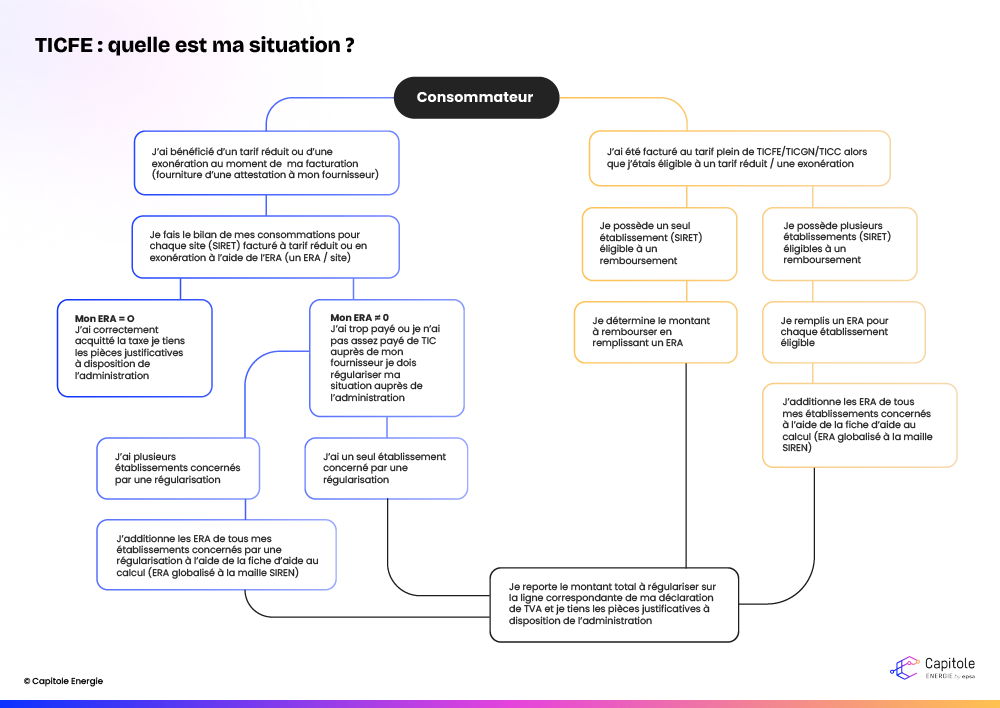

2. Vérification en fin d’année avec l’ERA (État Récapitulatif Annuel)

- Réalisez un bilan de vos consommations pour chaque site (SIRET) concerné à l’aide d’un formulaire ERA.

- Si l’ERA est égal à 0 : Cela signifie que la taxe a été correctement acquittée.

- Si l’ERA est différent de 0 : Vous devrez régulariser la situation auprès de l’administration (trop-perçu ou manque à payer).

➡️ Option 2 : Payer la taxe à taux plein, puis demander un remboursement

1. Payer la taxe au tarif plein

- Si vous n’avez pas transmis d’attestation à votre fournisseur, vous paierez la TICFE au tarif normal sur vos factures d’électricité. *

2. Vérifier l’éligibilité et demander un remboursement

À la fin de l’année, déterminez votre éligibilité en remplissant un ERA :

- Si vous avez un seul établissement (SIRET), vous déclarez directement le montant à rembourser.

- Si plusieurs établissements (SIRETs) sont concernés, remplissez un ERA pour chaque site, puis consolidez les données avec un ERA globalisé au niveau du SIREN.

3. Demander le remboursement via la déclaration de TVA

- Reportez le montant à rembourser sur la ligne correspondante de votre déclaration de TVA.

- Conservez les pièces justificatives (factures, ERA) à disposition de l’administration en cas de contrôle.

À partir du 1er janvier 2025, les pièces justificatives ne seront plus à joindre systématiquement à la demande, mais devront être conservées pour un éventuel contrôle de l’administration fiscale.

Le délai pour soumettre une demande s’étend jusqu’au 31 décembre de la deuxième année suivant le paiement de la taxe. Les dépenses de 2023 peuvent ainsi être réclamées jusqu’au 31 décembre 2025.

Schéma explicatif : quelle est ma situation ?

Voici un schéma pour clarifier les étapes et les situations possibles :

L’ERA = Etat Récapitulatif Annuel – CERFA disponible via ce lien : 2040-TIC-ERA-E-SD

Résumé des deux approches

- Approche proactive (option 1) : Fournir une attestation pour bénéficier du taux réduit dès la facturation, tout en respectant les conditions de validité (durée de 12 mois, nouveau contrat) et les délais de transmission. La vérification s’effectue en fin d’année via l’ERA.

- Approche corrective (option 2) : Payer la taxe à taux plein, vérifier l’éligibilité en fin d’année avec un ERA et demander un remboursement via la déclaration de TVA.

En fonction de votre situation et de vos préférences administratives, choisissez l’option qui vous convient le mieux pour gérer la TICFE efficacement.

Étapes pour obtenir votre remboursement

Le processus de remboursement s’articule autour d’une démarche numérique simplifiée via le portail des impôts. Pour commencer, connectez-vous à votre espace professionnel sur impots.gouv.fr et accédez au formulaire 2040-TIC-REMB-SD.

Une fois le formulaire complété, transmettez-le directement par la messagerie sécurisée de votre espace, accompagné des pièces justificatives scannées. La nouvelle procédure 2025 permet un traitement accéléré des demandes, avec un délai moyen de six mois.

💡 Le montant du remboursement sera automatiquement imputé sur votre prochaine déclaration de TVA. En cas de reliquat, le Service des Impôts des Entreprises (SIE) procédera à un versement sur votre compte bancaire.

Impact de la TICFE sur votre facture d’électricité

Professionnels, penchez vous sur notre article dédié : Hausse de la taxe d’électricité : quel impact ?

Composition détaillée des taxes d’électricité : CTA (Contribution tarifaire d’acheminement…)

La facture d’électricité professionnelle se décompose en plusieurs taxes spécifiques pour 2026. L’accise sur l’électricité représente désormais entre 26.58€ et 30.85 €/MWh selon votre profil, marquant une augmentation significative par rapport aux années précédentes.

La Contribution Tarifaire d’Acheminement (CTA) s’établit à 21,93% de la partie fixe du tarif d’acheminement. Cette contribution finance les droits spécifiques relatifs à l’assurance vieillesse des personnels du secteur énergétique. Le coût au kWh facturé intègre donc cette CTA en plus de l’accise sur l’électricité.

Pour les entreprises, le montant final des taxes varie selon leur profil de consommation. Les structures dont la puissance souscrite dépasse 250 kVA suivent un régime fiscal distinct, avec des modalités de calcul adaptées à leur volume de consommation.

À noter : Les taxes représentent en moyenne 24% de la facture totale d’électricité pour une entreprise en 2025, hors cas d’exonération spécifique.

TVA sur l’électricité et autres contributions applicables

Au-delà de l’accise sur l’électricité, la structure fiscale de votre facture énergétique intègre plusieurs composantes clés en 2026. Une TVA au taux normal de 20% s’applique sur le montant des consommations et l’accise, tandis qu’un taux réduit de 5,5% (jusqu’au 1ᵉʳ août 2025) concerne l’abonnement et la Contribution Tarifaire d’Acheminement.

En matière de contributions spécifiques, le nouveau cadre fiscal 2026 apporte des ajustements significatifs. Les entreprises ayant une puissance souscrite supérieure à 36 kVA voient leur taux de TVA uniformisé à 20% sur l’ensemble de la facture.

Dans le cadre d’une gestion optimisée, Capitole Energie vous accompagne dans l’analyse détaillée de vos contributions fiscales et l’identification des opportunités d’optimisation adaptées à votre profil de consommation.

🔁 Mise à jour : à partir du 1ᵉʳ août 2025 | Professionnels : À partir du 1ᵉʳ août 2025, le taux de TVA sur la part fixe de l’abonnement de l’énergie passera de 5,5 % à 20 %.

Capitole Énergie, partenaire de votre stratégie d’achat d’énergie.

Optimisation de vos taxes énergétiques

Maîtrisez vos dépenses énergétiques grâce à l’expertise en fiscalité de notre groupe EPSA. Notre équipe EPSA Tax analyse votre profil de consommation et identifie les leviers d’action pour réduire votre exposition aux taxes.

Conseil personnalisé pour votre situation

L’équipe Capitole Énergie mobilise son savoir-faire pour construire une stratégie adaptée à vos enjeux. La maîtrise des évolutions réglementaires 2026 nous permet d’anticiper les impacts sur votre structure et d’ajuster votre politique énergétique en conséquence.

La connaissance approfondie des mécanismes d’exonération et des critères d’éligibilité garantit une optimisation maximale de votre fiscalité énergétique.

La TICFE et la CSPE (Contribution au Service Public de l’Électricité) désignent aujourd’hui la même taxe. Cette fusion s’est opérée en plusieurs étapes :

2016 : Fusion de la CSPE avec la TICFE

2022 : Nouvelle appellation officielle « accise sur l’électricité »

2025 : Harmonisation complète du dispositif

Les deux termes restent utilisés sur les factures pour faciliter la compréhension, mais il s’agit désormais d’une taxe unique qui finance la transition énergétique et les charges de service public de l’électricité.

Le calcul de la TICFE s’effectue en multipliant votre consommation d’électricité en MWh par le taux applicable selon votre profil. Pour les entreprises en 2025, ce taux varie en fonction de la puissance souscrite. Les entreprises électro-intensives peuvent bénéficier de taux réduits allant jusqu’à 0,5 €/MWh.

Les fournisseurs d’électricité sont les principaux redevables de la TICFE pour les livraisons effectuées à leurs clients en France. Cette taxe s’applique également aux producteurs d’électricité pour leur propre consommation, ainsi qu’aux entreprises qui importent de l’électricité. Les consommateurs finaux ne sont pas directement redevables, même si la taxe est répercutée sur leur facture en 2026.

Pour 2026, deux évolutions majeures modifient la fiscalité électrique : le retour de l’accise à son niveau normal de 30,85 €/MWh pour les particuliers et professionnels possédant des compteurs C5, 30,85€/MWh pour les PME et 26.58€/MWh pour les entreprises haute puissance au 1er février, ainsi que l’uniformisation de la TVA à 20% sur les abonnements.

Plusieurs conditions spécifiques permettent aux entreprises de bénéficier d’une exonération de TICFE en 2026. Les sociétés utilisant l’électricité pour la production de produits énergétiques, les procédés métallurgiques ou la réduction chimique peuvent y prétendre. La demande s’effectue auprès de la DGFIP via le formulaire Cerfa n°16250*02 accompagné des justificatifs de consommation électrique.

La TICFE (Taxe Intérieure sur la Consommation Finale d’Électricité) est une taxe énergétique majeure qui s’applique sur la consommation d’électricité en France. Depuis 2022, elle est officiellement renommée « accise sur l’électricité » et sa gestion est assurée par la Direction Générale des Finances Publiques. Cette taxe :

S’applique à toutes les livraisons d’électricité vers un consommateur final

Finance les politiques de transition énergétique et le budget de l’État

Est collectée par les fournisseurs d’énergie auprès de leurs clients

Le montant de la TICFE figure directement sur votre facture d’électricité. À partir de 2026, les tarifs d’accise sur l’électricité évolueront comme suit :

30.85 €/MWh pour les ménages et assimilés ;

26.58 €/MWh pour les PME ;

26.58 €/MWh pour les consommateurs à haute puissance.

Pour une analyse détaillée de votre situation, vous pouvez également consulter :

Votre espace professionnel sur impots.gouv.fr

Le détail des taxes dans vos factures d’électricité

La TICFE et la CSPE (Contribution au Service Public de l’Électricité) désignent aujourd’hui la même taxe. Cette fusion s’est opérée en plusieurs étapes :

2016 : Fusion de la CSPE avec la TICFE

2022 : Nouvelle appellation officielle « accise sur l’électricité »

2025 : Harmonisation complète du dispositif

Les deux termes restent utilisés sur les factures pour faciliter la compréhension, mais il s’agit désormais d’une taxe unique qui finance la transition énergétique et les charges de service public de l’électricité.