Nos experts vous présentent leur analyse complète de toute l’actualité sur les marchés de l’énergie à la date de clôture du 15 mai 2026.

Marché de l’électricité

Net Zero sous pression politique

La semaine dernière a produit un signal que les marchés énergétiques n’ont pas encore pleinement intégré. La déroute historique du Labour aux élections locales britanniques affaiblit un gouvernement Starmer déjà fragilisé, et avec lui, l’architecture politique du Net Zero britannique. Ce n’est pas qu’une affaire intérieure : le Royaume-Uni reste un pilier de la coordination climatique européenne. Un gouvernement contraint de lâcher du lest sur ses ambitions vertes pour des raisons électorales envoie un signal que d’autres capitales enregistrent attentivement (Berlin, Rome, Paris) où les mêmes arbitrages entre transition et pouvoir d’achat se posent avec la même intensité.

Le risque El Niño ajoute une pression supplémentaire pour l’été. Une canicule en Europe du Sud dans un contexte de tension gazière persistante, c’est une demande de climatisation qui monte précisément quand le gaz est le plus cher et le plus contraint. Le système électrique européen reste structurellement rigide : pas assez de flexibilité pilotable pour absorber les variations renouvelables, des interconnexions proches de la saturation, des investissements de réseau en retard. La crise iranienne révèle ces fragilités. Elle ne les a pas créées.

À la une

-855 €/MWh : quand le prix devient une punition

Début mai, l’Allemagne a touché un plancher historique à -855 €/MWh sur le marché spot.

Ce chiffre n’est pas une anomalie anecdotique, c’est le symptôme d’un système électrique qui produit massivement de l’énergie renouvelable sans pouvoir ni la stocker ni l’exporter suffisamment. Les producteurs paient littéralement pour que quelqu’un consomme leur électricité.

La France, île de stabilité relative

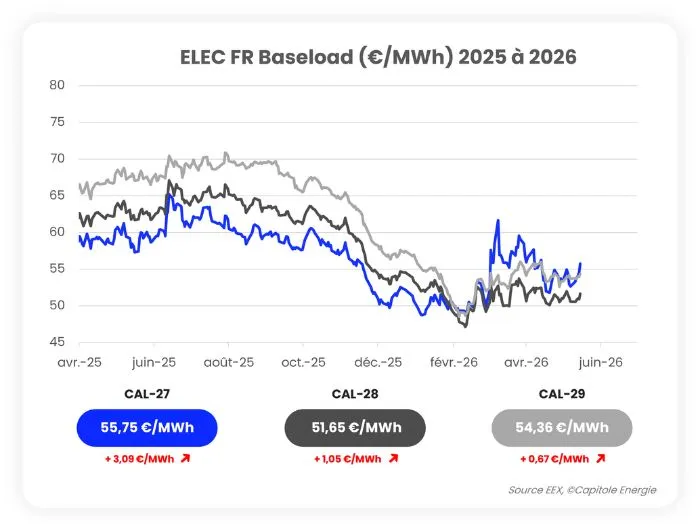

Pendant que ses voisins subissent ces montagnes russes, le spot français remonte à 81,43 €/MWh le 11 mai. La disponibilité nucléaire à 86% joue son rôle d’amortisseur. Le CAL27 se stabilise à 52,31 €/MWh, le marché intègre une prime de risque géopolitique durable liée à la crise iranienne, sans paniquer.

Deux marchés dans un seul

Le grand paradoxe européen se dessine en creux : d’un côté des prix négatifs liés à l’excès de renouvelables non pilotables, de l’autre une prime structurelle sur les contrats à terme liée à la dépendance au gaz. Ce n’est pas une contradiction, c’est la coexistence de deux temporalités de marché que le système actuel peine à réconcilier.

Le stockage : l’urgence qui attend

Ces chiffres rendent un verdict sans appel : sans capacité de stockage massif, l’Europe continuera d’osciller entre surplus ingérable et tensions sur les prix. AccelerateEU l’a dit. Personne ne l’a encore vraiment financé.

Tour d’horizon des autres faits marquants

Wylfa cherche son nom et son âme

Les habitants d’Anglesey ont jusqu’au 8 juin pour proposer un nom pour le premier SMR britannique à Wylfa. Anecdote sympathique en surface, signal fort en profondeur : le gouvernement britannique mise sur l’adhésion communautaire comme condition de succès du nucléaire modulaire. Une leçon que la France, avec ses EPR imposés d’en haut, n’a pas toujours retenue.

Washington injecte 94 millions dans les SMR

Le Département américain de l’Énergie a sélectionné huit entreprises pour recevoir collectivement plus de 94 millions de dollars afin d’accélérer le déploiement des SMR. Symboliquement modeste face aux besoins réels mais c’est le signal politique qui compte. Washington positionne ses champions industriels avant que le marché mondial des SMR ne soit partagé.

Chine : quatrième unité de Taipingling en chantier

La Chine a entamé la construction de la quatrième unité de sa centrale nucléaire de Taipingling. Un réacteur de plus dans une cadence que personne en Occident ne peut rivaliser : environ 10 réacteurs en construction simultanément. Pendant que l’Europe débat de ses SMR, Pékin les empile. D’ici 2030, la Chine sera le premier parc nucléaire mondial devant les États-Unis et la France.

AccelerateEU : Bruxelles passe aux travaux pratiques

Le 13 mai, la Commission a publié un catalogue de mesures reproductibles basé sur une évaluation des actions les plus efficaces prises depuis 2022, pour réaliser des économies d’énergie et substituer les fossiles par des énergies locales propres. L’enjeu désormais : que les 27 États membres s’en emparent réellement, plutôt que de continuer à improviser leurs 120 mesures nationales en ordre dispersé.

– Helder FARIA RUBIO, Responsable Intelligence Economique chez Capitole Energie

Marché du gaz

Stocks à -13 points, impasse diplomatique confirmée

Le PEG a touché son plus haut depuis un mois après l’absence de signal concret au sommet États-Unis–Chine sur l’Iran. Les marchés espéraient que Pékin facilite une désescalade et une réouverture d’Hormuz. Ils ont eu du silence diplomatique. Ce silence s’est traduit immédiatement dans les prix avec une logique désormais établie : chaque rendez-vous diplomatique raté coûte quelques euros au MWh.

Les fondamentaux racontent la même histoire depuis des semaines, avec une constance inquiétante. Les stocks européens sont à 35,4 % contre 43,1 % l’an dernier à la même période. L’AIE anticipe un marché mondial sous-approvisionné jusqu’en octobre, même en cas d’apaisement rapide. Une prolongation du conflit jusqu’à la fin d’année exposerait l’Europe à une hausse supplémentaire de 20 à 30 % des prix du gaz. Les États-Unis accélèrent leurs exportations vers l’Europe mais les terminaux de liquéfaction américains ont une limite physique que la diplomatie commerciale ne supprime pas.

À la une

50 €/MWh : le marché reprend de la fièvre

Le TTF a franchi 50 €/MWh le 15 mai, +18% en un mois, +43% sur un an.

Derrière la hausse, une mécanique simple : Trump a brandi la menace d' »annihilation » contre Téhéran si aucun accord nucléaire n’était conclu, les négociations ont échoué pour la troisième fois, et les marchés ont recalibré leur prime de risque à la hausse.

Les espoirs de réouverture rapide d’Ormuz s’éloignent à mesure que les deux blocus, américain et iranien, se consolident dans la durée.

Une correction qui s’est avérée provisoire

Début avril, le TTF avait décroché de 24% sur l’annonce du cessez-le-feu. Le soulagement était réel mais prématuré. Trois semaines plus tard, la réalité physique rattrapait le sentiment :

Ormuz reste fermé, Ras Laffan ne redémarre pas avant août, et la saison d’injection la plus critique depuis 2022 commence à peine. Le plancher post-cessez-le-feu autour de 41-43 €/MWh appartient désormais au passé.

Le plafond reste inconnu

Goldman Sachs place le TTF à 65 €/MWh en Q3 dans un scénario de fermeture prolongée combinée au retour de la demande asiatique.

Mais la banque avait également évoqué une fourchette 75-100 €/MWh si le choc d’offre venait à nécessiter une destruction de demande industrielle élargie.

À 50 €/MWh, le marché se situe exactement entre ces deux scénarios, ni résignation, ni panique. Une incertitude qui a un prix, et ce prix monte.

Tour d’horizon des autres faits marquants

Le premier tanker qatarien passe Ormuz

Le 11 mai, un tanker GNL qatarien a franchi le détroit pour la première fois depuis le début du conflit — une première en près de 80 jours. L’Iran n’a pas rouvert le détroit : il a accordé une autorisation ciblée, dans le cadre de sa relation de médiation avec Doha. Un cargo ne fait pas un marché, mais le signal diplomatique est réel.

Goldman : 65 €/MWh en Q3 — la fenêtre se referme

Le scénario central de Goldman Sachs pour le troisième trimestre 2026 place le TTF à 65 €/MWh si Hormuz reste bloqué et la demande asiatique continue de se redresser. Le spread JKM-TTF est passé de 1,59 $/MMBtu en avril à 1,87 $/MMBtu en mai, signal que les cargaisons atlantiques commencent à être préférentiellement dirigées vers l’Asie plutôt que vers l’Europe

La Chine revient — et elle rachète tout

La demande chinoise de GNL a bondi de 36 Mtpa en mars à 48 Mtpa en mai. La Chine reconstitue ses stocks stratégiques avant l’hiver et sa croissance structurelle de consommation de gaz est estimée à +5% pour 2026. Pendant des semaines, l’effacement de la demande asiatique avait offert à l’Europe un répit inattendu sur le marché spot atlantique. Ce répit est terminé.

Goldman : l’Europe sous-estime encore le risque

C’est peut-être l’avertissement le plus important de la semaine, et le moins médiatisé. Goldman Sachs estime que les prix européens intègrent encore insuffisamment le risque Hormuz. La résilience des importations européennes et la faiblesse passagère de la demande asiatique ont masqué l’ampleur réelle du choc. Si la disruption se prolonge et contraint une destruction de demande industrielle élargie, le TTF pourrait tester la fourchette 75-100 €/MWh.

– Helder FARIA RUBIO, Responsable Intelligence Economique chez Capitole Energie

Zoom énergie verte

Le basculement : les fossiles hors-jeu

L’argument fossile s’effondre

Pendant des années, l’industrie pétro-gazière a brandi le même argument : les renouvelables ne peuvent pas assurer une électricité fiable 24h/24. L’IRENA vient de refermer ce dossier. Couplé à du stockage par batteries, le solaire et l’éolien sont désormais compétitifs face aux nouvelles centrales à charbon et moins chers que le gaz dans de nombreuses régions du monde. Les batteries ont perdu 93% de leur coût depuis 2010. D’ici 2035, certains projets solaire-stockage pourraient fournir de l’électricité en continu sous les 45€/MWh. Ce n’est plus une promesse de laboratoire. C’est une réalité de marché.

Avril noir sur les marchés électriques français

Avril 2026 restera dans les annales : record absolu de prix négatifs sur le marché électrique français. Le diagnostic est connu, trop de solaire injecté au même moment, pas assez de flexibilité dans le système. Mais le phénomène s’accélère, et les mécanismes de soutien actuels ne sont plus adaptés. La réforme des CFD engagée par la CRE est plus urgente que jamais. Sans stockage couplé aux installations, on continuera de subventionner de l’électricité que personne ne veut acheter.

Hydrogène vert : Bruxelles sélectionne, la filière avance

La Commission européenne a retenu 9 nouveaux projets de production d’hydrogène vert. Un signal politique fort, même si les volumes restent modestes et les coûts encore élevés. La filière se structure progressivement, portée par la pression géopolitique et la nécessité de décarboner les industries lourdes. L’enjeu des prochains mois : faire descendre le prix de production sous le seuil de compétitivité industrielle. On n’y est pas encore mais la direction est claire.

Le corridor solaire-éolien qui change la donne

Des chercheurs ont modélisé un corridor d’hydrogène vert reliant le solaire espagnol à l’éolien offshore danois. Résultat : une production à environ 2€/kg, grâce à la complémentarité saisonnière entre les deux sources. L’Espagne produit l’été, le Danemark l’hiver, ensemble, ils lissent la courbe et rentabilisent l’infrastructure. C’est exactement le type de coopération transnationale qu’AccelerateEU cherche à encourager. Sur le papier, le modèle est élégant. Il reste à le financer, le réguler, et le construire.

La carte européenne du stockage se redessine

Surprise du classement : c’est la Turquie qui mène la course aux batteries en Europe, avec un pipeline de près de 33 GW, soit plus du double de l’Allemagne. Le secret turc ? Un régulateur qui a ouvert sans restriction la capacité réseau aux projets solaire et éolien intégrant du stockage, déclenchant une vague d’investissements. L’Allemagne (13 GW) et l’Italie (12 GW) suivent. Quand le cadre réglementaire est simple et prévisible, les capitaux arrivent. Pas besoin de discours, juste des règles du jeu claires.

Helder FARIA RUBIO, Responsable Intelligence Economique chez Capitole Energie